이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

글로벌 ETF 트렌드

'월 배당 ETF'인 커버드 콜 투자 주의보

90% 수익률 과대광고로 투자자 현혹

분배금 빼면 수익률 한 자릿수로 감소

미국 투자업계에서 액티브 상장지수펀드(ETF) 수익률이 과대 평가됐다는 지적이 나왔다. 파생상품 매각으로 얻은 분배금 수익을 ETF 수익에 반영하며 수익률을 부풀렸다는 주장이다. 자산운용사가 파생상품에 내재한 위험을 제대로 공개해야 한다는 비판이 잇따르는 모양새다.

19일(현지시간) 월스트리트저널(WSJ)은 미국 월가의 자산운용사들이 운용하는 액티브 ETF의 수익률이 과다 계상됐다고 지적했다. ETF의 분배금 수익을 활용해 수익률을 과대평가하고 있다는 지적이다.

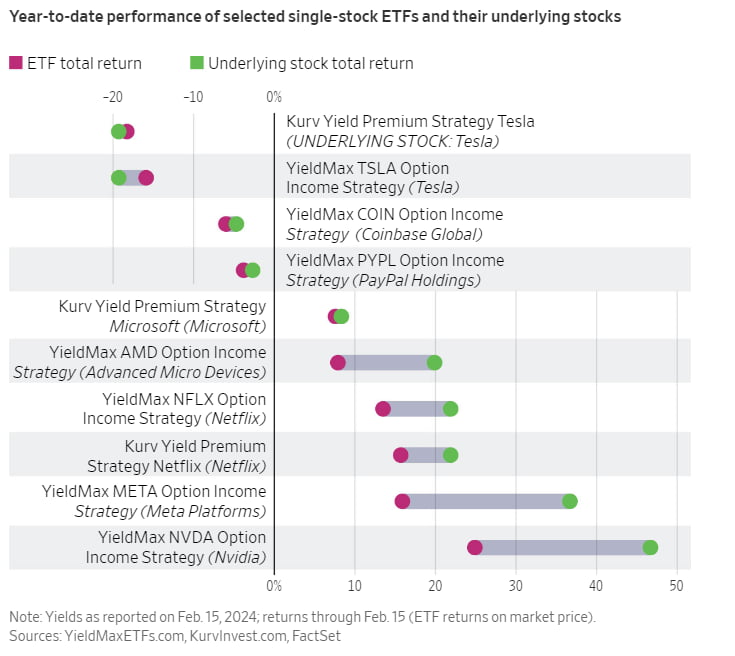

미국 자산운용사 커브 인베스트먼트 매니지먼트는 지난 12~16일 동안 6개의 ETF 수익률이 11.3%에서 30.5%에 달했다고 공개했다. 단일 종목을 기반으로 이뤄진 ETF 브랜드인 '일드 맥스'는 20여개 ETF의 평균 수익률이 최대 94.9%를 찍었다는 주장이다.

주로 단일 종목에 대한 '커버드콜' 전략을 활용한 ETF 수익률이 과대 평가됐다. 커버드콜 ETF는 주식 및 채권 등 기초자산을 보유하는 동시에 해당 자산에 대한 콜옵션(주식 매수권)을 매각하는 투자 전략을 뜻한다.

커버드콜 전략을 활용하면 주가가 내려가도 하방 리스크를 피할 수 있다. 앞서 일정 가격에 콜옵션을 매도한 덕에 주가 하락 폭을 제한할 수 있어서다. 다만 기초자산이 하락 폭이 옵션 가격보다 커지면 손실은 무한대로 늘어난다. 콜옵션을 매각한 뒤 수령한 프리미엄은 투자자들에게 매달 분배금으로 지급한다. 시장에서 '월 배당' ETF로 불리는 이유다.

일드 맥스는 '테슬라 커버드콜 ETF(TSLY)'의 수익률이 지난 12~16일 56.6%를 기록했다고 공개했다. '코인베이스 커버드콜 ETF(COIN)' 수익률은 62.9%를 찍었다고 주장했다. ETF 수익이 고공행진 하면서 투자 규모도 급격히 불어났다. COIN의 운용자산(AUM) 규모는 6개월 만에 3억 3000만달러를 넘어섰다.

수익성을 안정적으로 보장한 덕에 투자자들은 커버드콜 ETF를 매수하기 시작했다. 파이낸셜타임스(FT)에 따르면 지난해 커버드콜 ETF에 유입된 투자금은 260억달러에 이른다. 3년 전 30억달러에 불과했던 총운용자산(AUM)은 지난해 말 기준으로 590억달러까지 늘었다.

문제는 수익률 계산 방식이 자산운용사에 유리하게 적용된다는 점이다. 자산운용사가 커버드콜 ETF 수익률을 제시할 때 지난달 분배금에 12를 곱한 뒤 ETF의 순자산가치(NAV)를 나눠서 계산한다. 이때 분배금 수익의 원천은 콜옵션 매각금에서 나온다. 주가 변동성이 클수록 옵션 프리미엄도 증가한다는 점을 고려하면 위험 조정 수익률이 높지 않다는 지적이다.

분배금 수익률이 실제 수익을 보장하지 않는다는 분석도 나온다. 과거 분배금을 계산식에 적용된 탓에 실제 분배금 수익을 제대로 반영하지 못한다는 주장이다. 커브 인베스트먼트의 설립자인 하워드 챈도 WSJ에 "분배수익률은 과거 수익률을 뜻하며, 실제 수령하는 분배금을 나타내지 않는다"고 설명했다.

실제 미국 증권거래위원회(SEC)가 제시한 수익률 기준에 따르면 단일종목 ETF의 수익률은 급감하게 된다. WSJ에 따르면 지난 12~16일 SEC의 ETF 수익률 가이드라인을 적용한 모든 ETF 수익률은 5%를 밑돌았다. SEC는 배당금과 이자 수익을 제외한 나머지 수익은 ETF의 수익률로 보지 않는다. 파생상품에서 비롯된 수익은 ETF와 무관하다는 판단이다.

커버드콜 전략을 활용한 ETF 시장 전체에 숨은 위험이 있다는 분석도 나온다. 펀드평가업체 모닝스타는 콜옵션 매도 전략이 특정 상황에서만 이익을 얻을 수 있다고 지적했다. 시장이 횡보할 때만 수익을 실질적인 이익을 얻는다는 주장이다. 기초자산이 상승할 경우 콜옵션 매각에 따른 손실은 무한대로 불어날 수도 있다. 하락장이 펼쳐질 경우 기초자산 가격이 내려가며 손실이 불어난다.

실제 1980년대 중반 미국의 뮤추얼펀드 운용사들은 국채를 기초자산으로 한 커버드콜 펀드를 출시했다. 국채 수익률이 횡보할 것이라고 주장하며 두 자릿수의 분배수익률로 투자자들을 현혹했다. 약 500억달러가량의 투자금이 커버드콜 국채 펀드에 몰려들었다. 1987년 하반기 국채 가격이 급락하면서 펀드의 NAV도 곤두박질쳤다. 콜옵션 매각으로 얻은 이익으론 복구가 되지 않았다.

2020년에도 비슷한 상황이 반복됐다. 코로나19가 확산하면서 미국 증시가 붕괴하면서 커버드콜 펀드의 손실이 급격히 증가했다는 설명이다. 콜옵션 매도를 통해 얻은 이익은 손실을 회복하기에 부족했다. 2020년 한 해 동안 S&P500 지수는 18.4% 상승하며 손실을 만회했지만, 4개의 커버드콜 펀드는 평균 0.11%의 손실을 기록했다.

존 레켄탈러 모닝스타 연구 담당 부사장은 "파생상품(옵션)을 활용한 펀드는 특정 상황에서만 이익을 거둘 수 있다"며 "고정 수익을 담보하는 파생상품 관련 펀드는 이 세상에 존재하지 않는다"고 강조했다.

오현우 기자 ohw@hankyung.com

관련뉴스